11 月份伴随着碳酸锂价格持续上涨,锂矿供应逐渐增多。虽然仓库可售库存 处于低位,但是港口贸易商库存持续上升。此外,锂盐厂的库存虽然呈现低位, 但是较之前有所恢复。云母矿受到江西地区停产影响征途国际APP,供应仍然紧张,当前上游 资源供应主要是盐湖端和锂辉石端。

多多28(二)碳酸锂 11 月现货及基差

今年年中以来,下游正极材料磷酸铁锂需求呈现“大爆发”,11 月份磷酸铁 锂产量 41.3 万吨,同比增长 44%,1-11 月份磷酸铁锂产量 334 万吨,同比增长 62%。三元材料 1-11 月份产量 73.8 万吨,较去年同期增长 17%。

上游锂矿方面,11 月份澳大利亚 SC6 锂辉石精矿从上个月 985 美元/吨上涨 至 1217.5 美元/吨,涨幅 23.6%,巴西与非洲锂辉石精矿也呈现大幅上涨。锂云 母(Li2O)精矿价格上涨至 2600 元/吨,月度涨幅 19.3%。从价格方面来看,矿 端价格出现普遍上涨。

11 月份氢氧化锂产量近 3 万吨,与去年几近持平,相较于上个月环比增加 650 吨,相较于碳酸锂月度产量大幅增长,今年以来氢氧化锂月度产量增幅平稳。 10 月份氢氧化锂进口 1279 吨,出口 2876 吨,净出口 1597 吨。由于 11 月份产量 高位,如果按照 10 月份的的净出口预估,11 月份表观需求 2.8 万吨,位于历史 较高水平。

(二)碳酸锂进出口

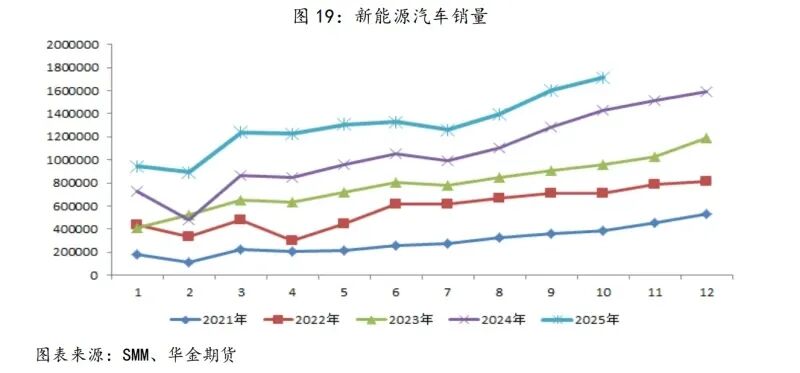

从新能源汽车销售类型来看,纯电动汽车占比 65%,混合动力占比 35%。新 能源汽车销量渗透率持续攀升,目前达到 51.6%,占比已经超过传统汽车。

三、碳酸锂下游需求分析

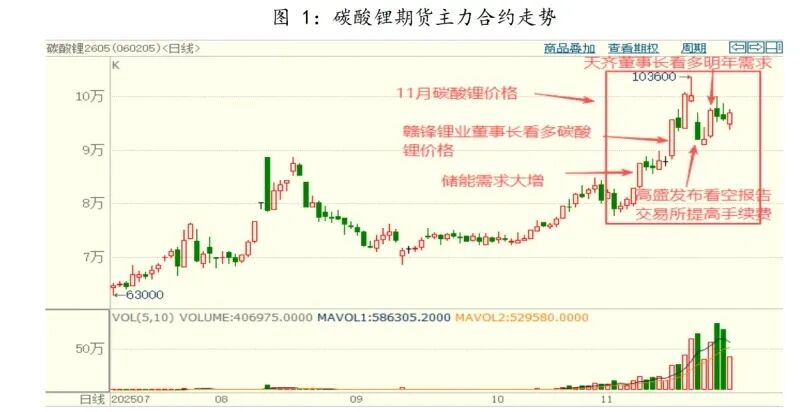

2025 年 11 月,碳酸锂期货价格呈现大幅上涨走势。在供需持续双增、市场 各种消息持续炒作以及交易所政策调控的反复交织下,碳酸锂价格在一波三折中 重心不断上移。 11 月初,受储能需求大增及下游需求旺盛拉动下,社会库存持续降库,从 10 月底 12.7 万吨下降至 12 万吨,碳酸锂价格在 8 万元获得支撑,大幅走强。 11 月 16 日的第十届动力电池应用国际峰会上,全球锂业巨头赣锋锂业董事 长李良彬抛出一则重磅预测:2026 年碳酸锂价格可能突破 15 万元/吨,甚至冲击 20 万元/吨,较当前价格翻倍。受讲话影响,11 月 17 日碳酸锂期货价格强势涨 停,一举突破年内高点,越过 9 万元大关。 11 月 18 日,广州期货交易所发布关于调整碳酸锂期货相关合约交易手续费 标准的通知,经研究决定,对碳酸锂期货相关合约的交易手续费标准作如下调整: 自 2025 年 11 月 20 日交易时起,碳酸锂期货 LC2601 合约的交易手续费标准调整 为成交金额的万分之一点二,日内平今仓交易手续费标准调整为成交金额的万分 之一点二。 11 月 21 日凌晨,高盛的分析师 Trina Chen 及其团队在报告中指出,尽管当 前锂市场基本面有所改善,但下游市场的短期反馈欠佳以及补库存速度的放缓, 已经让锂现货价格面临显著的下行风险。全球锂产能将在 2025 年下半年出现 12% 的短缺,但这一紧张局面将在 2026 年下半年彻底逆转,转为 10%的过剩。

(报告来源:华金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

今年以来六氟磷酸锂受产能限制与下游需求爆发影响,出现量价齐升,11 月份价格上涨 58%,半年来价格上涨了 219%,成为今年锂电池产业链涨幅最大的 化工产品。受六氟磷酸锂涨价影响,电解液在 11 月份也出现了 36%的涨幅,半年 来价格上涨了 65%。10 月份电解液产量 21 万吨,环比增长 1 万吨;六氟磷酸锂 产量 2.5 万吨,环比增长 0.3 万吨。

(二)锂电池及电芯产量

一、行情回顾

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

根据海关进出口最新数据,10 月份碳酸锂进口 2.39 万吨,出口 246 吨,净 进口量达到 2.36 吨,环比 9 月份增加近 0.42 万吨。

从当前市场关注的江西地区枧下窝锂矿复产来看,根据我们调研情况,当前 该矿仍然处于停产状态,即使 12 月初得到复产许可,人员到位及安全检查开工 也需要 20 天左右时间,因此复产时间上最早也要到 12 月底和明年年初。这意味 着当前锂矿的供应仍然处于紧张状态。

(一)新能源汽车销量征途国际APP

二、碳酸锂上游分析

(三)正极材料及电解液产量

四、碳酸锂库存

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

(一)碳酸锂 11 月期货行情走势

(三)氢氧化锂产量及表观需求量

受到交易所政策调控与高盛看空报告的双重打压,11 月 21 日锂电产业链股 票大幅下跌,天齐锂业、赣锋锂业 A 股跌停,碳酸锂期货价格大幅低开跌停。 11 月 25 日,天齐锂业董事长蒋安琪在 2025 年第二届中国国际锂业大会上表 示,受益于可再生能源并网需求、商用重卡等电动化设备增速迅猛,储能领域和 动力电池对基础锂材料的需求持续上涨,2026 年全球锂需求量预计将达到 200 万吨碳酸锂当量,基本达到供需平衡。受此消息提振,碳酸锂 LC2605 价格再度 大幅上涨 5%。

(一)锂矿价格走势及碳酸锂生产利润

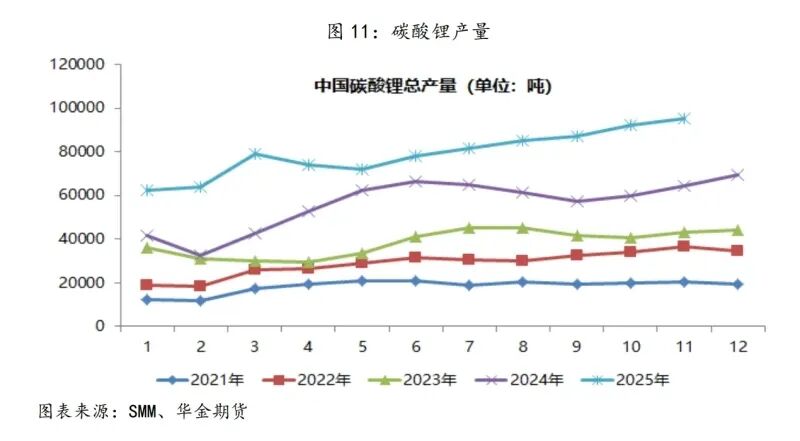

(一)碳酸锂产量

从生产方面来看,尽管碳酸锂产量攀升速度较快,但是由于产能处于爬坡周 期,碳酸锂总体产能开工率为 56%,维持在平均水平。其中锂辉石与盐湖端产能 开工率高于平均水平,锂云母产能开工率维持低位。

当前碳酸锂产量再创新高,11 月份碳酸锂产量 9.5 万吨,环比增加 3000 吨, 产量从年初的月产 6.2 万吨持续攀升。其中电池级碳酸锂产量 7 万吨,工业级碳 酸锂产量 2.5 万吨。

其中,智利、阿根廷仍然是进口的主要来源国,智利进口量 1.5 万吨,阿根 廷进口量 0.7 万吨,两个国家进口量占比 90%以上。10 月份进口均价为 8931 美 元/吨,较上个月上涨 300 美元。

受下游需求向好,磷酸铁锂开工率持续攀升,从今年 7 月份 57%攀升至当前 75%,三元材料开工率从 7 月份 45%攀升至当前 55%。

11 月份样本企业锂电池产量近 200GWh,其中磷酸铁锂电池产量 154GWh,三 元电池产量 34GWh,磷酸铁锂电池占比 77%。今年以来,三元电池产量平稳,磷 酸铁锂电池月度产量较去年年底增长 43%。

二、碳酸锂供给分析

整个 11 月份,伴随着价格强势上涨,碳酸锂期货成交、持仓不断放大,月 度累计成交量 2699 万手,持仓 107 万手,创下了上市以来的最高记录。11 月末主 力合约 LC2605 月度涨幅达到 19.42%,创下了去年 2 月份以来的第二个月度最大 涨幅。

4、4000+会员使用的研究报告宝库值得您信赖;

从电芯生产来看,11 月份动力电芯月产量 128GWh,较去年年底增长 35%,储 能电芯月产量 58GWh,较去年年底增长 53%。尽管电芯产量持续增长,但是下游 需求旺盛,使得电芯库销比持续下行,截止 10 月份,动力电芯库销比已经从 7 月份的 1.8 个月下降至当前 1.2 个月,储能电芯库销比从 7 月份 0.9 个月下降至 9 月份的 0.8 个月,预计最新库销比大概率降至 0.7 个月。

基差方面。伴随着碳酸锂价格上涨,市场空前看多碳酸锂未来行情,主力基 差一度扩大至-1 万元/吨,截止 11 月底,基差回落至-2500 元/吨水平。期现联 动方面。11 月份碳酸锂期现价格联动性较强,现货紧跟期货价格报价变动,由于 市场供应相对紧张,期货价格涨幅过快,价差一度创下了去年 2 月份以来的新高 水平。

(三)碳酸锂产业链上下游价格行情

1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

报告全文可扫描下方图片二维码进入星球社群查阅下载]article_adlist-->扫描下方二维码加入星球]article_adlist-->业务咨询、商务合作:136 3162 3664(同微信)]article_adlist-->温馨提示]article_adlist-->应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!]article_adlist-->这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”]article_adlist-->

报告全文可扫描下方图片二维码进入星球社群查阅下载]article_adlist-->扫描下方二维码加入星球]article_adlist-->业务咨询、商务合作:136 3162 3664(同微信)]article_adlist-->温馨提示]article_adlist-->应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!]article_adlist-->这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”]article_adlist-->  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 从矿端生产来源估算来看,锂辉石端接近 5.8 万吨,盐湖端 1.5 万吨,云母 端 1.3 万吨,回收端 0.9 万吨。其中生产的主要供应仍然是锂辉石端。

生产利润方面,由于锂辉石价格上涨幅度较大,挤压了碳酸锂的生产利润, 外购锂辉石端生产利润回落至盈亏平衡附近。外购云母端生产仍然呈现亏损,但 是亏损程度伴随着锂价格上涨进一步收窄。

11 月份,碳酸锂上下游价格出现普涨。上游矿端资源,澳洲 SC6 锂辉石价格 1217 美元/吨,涨幅 24%。下游六氟磷酸锂受市场需求旺盛、库存紧张及产业链 供需失衡等因素推动,呈现出“一天一价”的上涨走势,月度涨幅达到 58%,同 时拉动电解液上涨 36%。正极材料方面,磷酸铁锂月度涨幅近 10%,三元材料涨 幅 3-5%。受动力电池级储能需求景气度提升,锂电产业上下游均呈现价格上行走 势。

根据最新数据,10 月份新能源汽车销量 172 万辆,相较于去年同期增长 20%, 1-10 月份,新能源汽车累计销量 1291 万辆,同比去年增长 33%。出口方面,1-10 月份我国新能源汽车累计出口 193 万辆,同比增长 86%,出口量占总体销量的 15%。

(二)锂矿供需及库存

现货方面。11 月份碳酸锂现货价格持续上涨,电碳均价 9.37 万元/吨,工碳 均价 9.13 万元/吨。现货价格较上个月上涨 17%,电碳与工碳价差由月初 2200 元/吨扩大至 2450 元/吨。氢氧化锂方面,价格较上个月上涨 8-9%,56.5%粗颗粒 价格 8.2 万元/吨。碳酸锂与氢氧化锂价差从上个月不到 4700 元扩大至 1.15 万 元,反映市场对于碳酸锂需求强烈。

3、星球中海量研究报告PDF高清版征途国际APP,无限制下载;